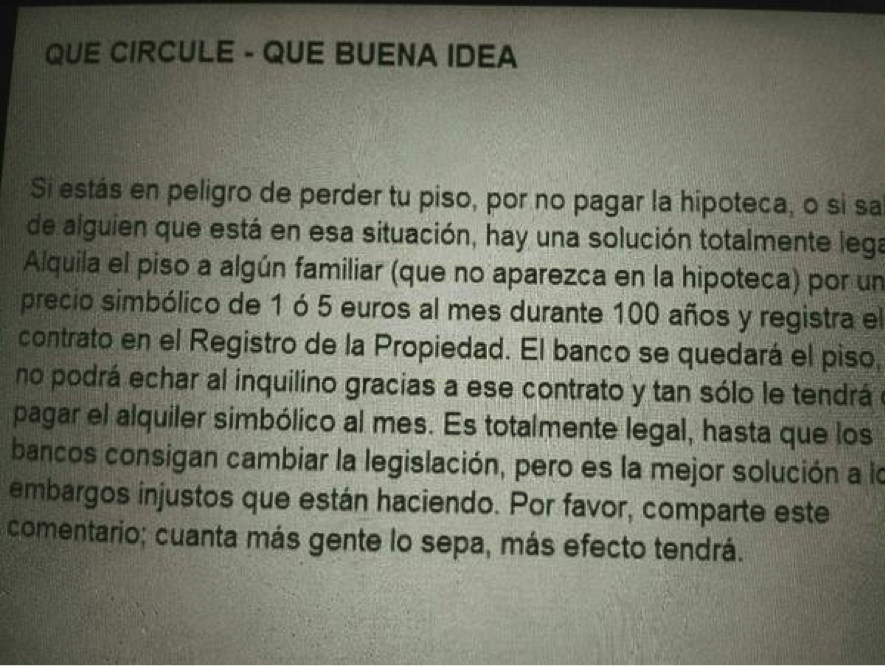

“Atención desahuciados: si le alquilas tu vivienda al ratón, el banco no te puede echar de tu casa”.

Anuncios como estos incansablemente entorpecen las redes sociales usando todo tipo justificaciones incoherentes, que carecen de base legal y sobretodo, falsas.

Esta vez se trata de cómo evitar un desahucio a través de un contrato de arrendamiento. Lo que viene a ser un contrato de alquiler.

La primera vez que uno lee el texto de la imagen o el titulo de la noticia ya se siente atraído, pues imagínense como reaccionarán aquellos que se encuentren en situaciones parecidas a la expuesta. Desafortunadamente dicha solución planteada es completamente insostenible.

No es tan solo falsa y engañosa, sino que entorpece aun más el proceso de desahucio, exponiendo el sujeto a sanciones legales de importante cuantía.

Analicemos la ley en los negocios simulados y el contrato de arrendamiento;

- Bloqueo del contrato de arrendamiento: Cualquier entidad financiera en el momento en que concede al propietario de una vivienda o local una hipoteca (sobre la misma), tiene la obligación de bloquear el contrato de arrendamiento al propietario.

Es decir, el consentimiento de la entidad financiera es necesario para poder realizar un alquiler. Dicho arrendamiento realizado de forma independiente sin el consentimiento del banco supondrá la resolución automática de la hipoteca. Por tanto, si alquilamos sin notificar a la entidad, ya tenemos el primer incumplimiento contractual de hipoteca y el primer lío judicial, puesto que el contrato de alquiler sería declarado nulo.

- Fraude de ley en los negocios simulados: Es el punto más importante. En el improbable caso que la entidad financiera no bloquease la escritura de la hipoteca, simplemente debemos acudir al código civil art. 6.4, el cual dice lo siguiente:

“Los actos realizados al amparo del texto de una norma que persigan un resultado prohibido por el ordenamiento jurídico, o contrario a él, se considerarán ejecutados en fraude de Ley y no impedirán la debida aplicación de la norma que se hubiere tratado de eludir”.

Lo que nos viene a decir que ante un negocio de arrendamiento financiero simulado la sanción es grave. Además, si partimos de la situación que se va a arrendar dicho bien entre 50 y 100 años a un módico precio, estamos poniendo en bandeja la sanción.

El juez puede aplicar el Código Penal cumpliendo el articulo 257, según alzamiento de bienes.

“Será castigado con las penas de prisión de uno a cuatro años y multa de doce a veinticuatro meses”

Se evidencia que no nos podemos dejar llevar por las ideas revolucionarias que corren por internet difundidas por cualquier erudito. Nos podríamos encontrar en una de las peores situaciones posibles, sin casa y con graves consecuencias penales.

A continuación añadimos un caso real, palabras textuales de Juan:

Os cuento mi caso…

Yo vivía de alquiler, el propietario tenia la vivienda libre de cargas, era constructor y tenia algunas deudas, solución: hipotecar la vivienda.

Vino el director del banco con el tasador, yo les abrí la puerta, les dije que era el arrendatario y la tasaron y le dieron la hipoteca.

Ante el notario y con la presencia del director del banco, negaron que estuviera arrendada (quedo reflejado en el contrato).

2 años después, un día aparece un cerrajero, 2 de la policía local y personal del juzgado, para cambiar la cerradura, afortunadamente estaba en casa, saque mi contrato de arrendamiento y se fueron, no sin antes hacerme rellenar un documento, tuve que ir a los juzgados, presentar el contrato, ahí me entere de todo lo de la hipoteca, lo de que no estaba arrendada…

Me salvé porque mi contrato era anterior a la hipoteca, me dijeron que a partir de ese mes tenia que pagar al banco el alquiler y que cuando se terminara el contrato tenia que irme.